一座曾计划以700米高度问鼎深圳的新地标,在烂尾数年后,没有走上破产清算、债权人血本无归的结局,而是通过“政府收储—规划调规—重新出让”的路径,由华润置地以70.45亿元接盘,即将重生。

这不是偶然。这是当前烂尾项目纾困中,一条正在被验证的、可复制的路径。

前“深圳第一高楼”地块——世茂深港国际中心的复活,给全国大量停滞的、尤其是涉及大体量商办用地的烂尾项目,提供了一个极有价值的样本。

一、烂尾项目的核心困境不是缺钱,是算不过账

世茂深港国际中心在2023年两次司法拍卖,起拍价从130亿元降至104亿元,均流拍。

不是没人想接,是算不过账。

原因很简单,这块地是纯商业用地,总建面136万㎡,大部分需自持,靠长期运营回本。在当下商业地产、写字楼供过于求的市场环境下,即便地价打了六四折,也没有开发商敢接——因为接过来就是持续亏损。

这是绝大多数烂尾项目的共性问题:

- 当初规划太“理想”

超高写字楼、大型商场、五星级酒店,全部自持

- 市场已经变了

商办去化难、租金回报低、运营成本高

- 接盘方算账

即便地价腰斩,现金流也覆盖不了投入

烂尾的根源,往往不是开发商没钱了,而是那个规划方案在当下已经经济上不可行。

如果不改变土地的使用逻辑,再低的拍卖底价也无人问津。

二、政府收储打破“死循环”的第一步

面对两次流拍,政府没有继续等市场自我出清,而是主动介入。

2025年7月,龙岗区政府启动“收地化险”方案:以约68亿元整体收储世茂深港国际中心涉及的12宗土地及地上建筑物。

这一步的意义是什么?

收储,本质上是政府把这块地从原有的、已经破产的“法律关系网”中解放出来。

在原结构下,这块地附着了:

- 世茂的土地使用权

- 中信信托的抵押权/债权

- 上千名信托投资人的权益

- 多轮司法查封

任何开发商想直接接手,都要同时面对以上所有主体,谈判成本极高、不确定性极大。

政府收储后,法律关系被简化:政府与原权利人(世茂、中信信托及其投资人)之间只存在一个补偿关系。补偿方案经信托投资人表决通过后,这块地就“干净”了。

这是纾困中常被忽视的一点:烂尾项目的盘活,首先要解决的是法律关系的清理,而不是资金问题。

三、规划调规,让土地“重新算得过来账”的核心环节

收储只是前提,真正让这块地变“活”的,是规划调整。

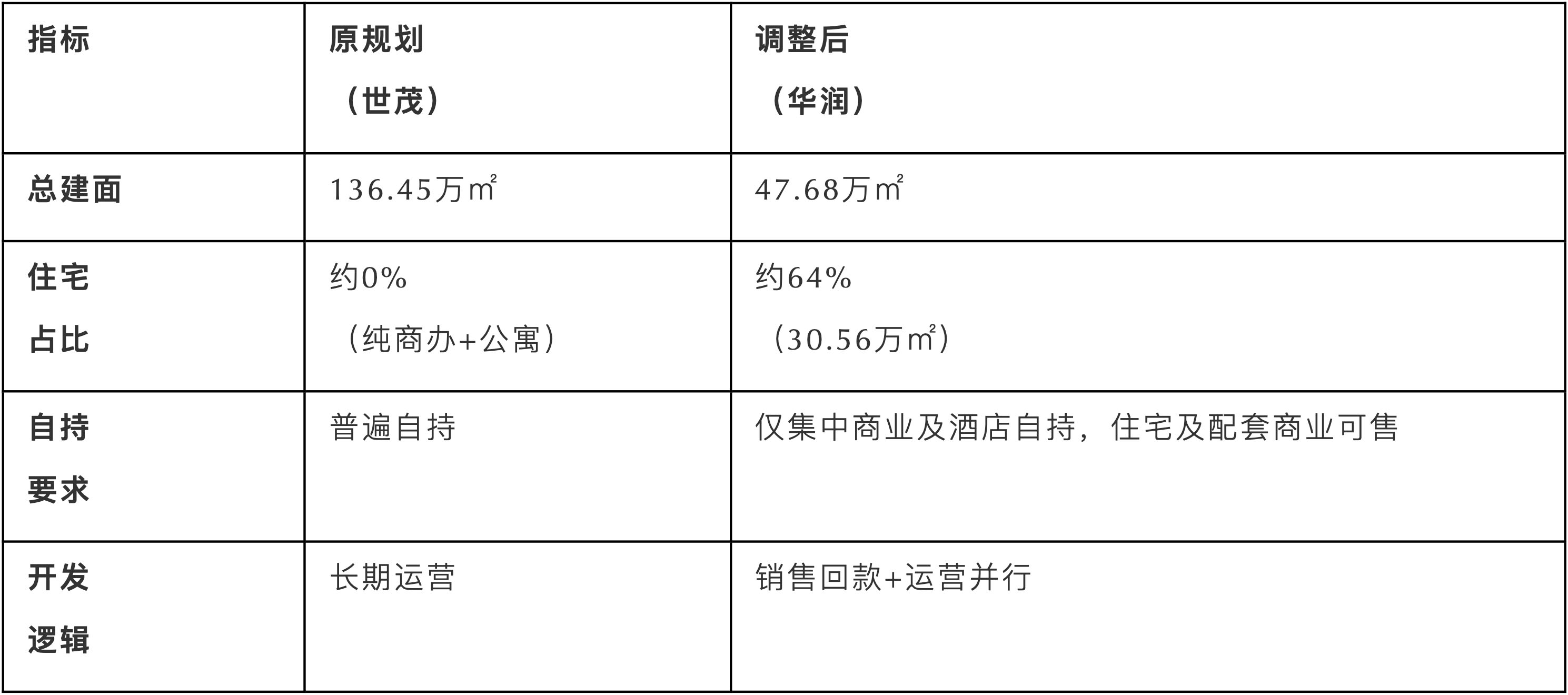

调整前后对比:

这次调规的实质,不是简单的“商业改住宅”,而是改变了这块地的现金流模型。

- 原来的模型

投入500亿→长期运营→慢慢收回成本→不确定性高

- 新的模型

住宅快速销售回款→反哺商业和酒店建设→运营提升区域价值→长期收益

加上地价从世茂时的1.75万元/㎡降至1.48万元/㎡,住宅部分利润空间可观。华润置地可以靠卖住宅收回大部分成本,同时用自己擅长的商业运营能力把自持部分做好。

这就是“算得过账”的秘密:不是地价足够低,而是规划让现金流能够周转起来。

四、重新出让,定向匹配有能力的接盘方

调规完成后,政府按照新规划条件重新挂牌出让。

出让条件并不低:购物中心全年期自持、引入五星级酒店、运营主体年营收不低于50亿元、引入至少5个高端国际零售品牌……

这些条件一列出来,符合条件的开发商屈指可数。

最终华润置地底价拿地。

这里有一个重要逻辑,重新出让不是价高者得,而是能力匹配者得。

政府通过出让条件设计,确保接盘的开发商不仅有资金,更有运营能力。这比单纯降价拍卖更有意义——因为一个烂尾项目最怕的是被另一个能力不足的开发商接走,再次烂尾。

华润置地的商业运营能力(2024年购物中心及百货营收不低于50亿元)恰好满足要求,这是该地块能够真正“活过来”的保障。

五、这一样本的可复制性适用于哪类烂尾项目?

“政府收储+规划调规+重新出让”并非万能,但它至少适用于以下几类烂尾项目:

第一类:原规划以商办、商业为主,市场已严重供过于求的项目这类项目

即便降价拍卖也无人敢接,因为商办去化周期太长、现金流无法覆盖。通过调规增加住宅或可售物业比例,改变现金流模型,是可行的出路。

第二类:位于城市核心区域但长期停滞,严重影响城市形象和周边发展的项目

这类项目政府有强烈的盘活动机,因为长期烂尾会拉低整个片区的价值和开发进度。龙岗区政府之所以主动出手,正是因为深港国际中心位于大运核心区,又是规划中的地标。

第三类:法律关系复杂、涉及多方债权人、单一开发商难以协调的项目

政府收储可以一次性打破“死结”,把多头谈判变成单一补偿关系,大幅降低接盘方的交易成本和法律风险。

第四类:原拿地方已无力开发,但土地仍有较大潜在价值的项目

世茂出险后,这块地由中信信托持有,信托不是开发商,缺乏开发能力。政府收储调规后再出让,实际上是把土地从“非专业开发者”手中转移到有能力开发的主体手中。

六、仍需警惕的风险与局限

这一模式并非没有争议和风险。

一:补偿标准的公平性问题

世茂拿地成本239亿元,政府收储补偿约68亿元,不足三分之一。世茂在2025年的公开信中明确表示不满,并已向盐田区法院提起行政诉讼,主张出让方未能提供600米超高层规划许可是项目停滞的根本原因。如果法院支持世茂的主张,收储补偿的合法性将面临挑战。

二:规划调规的合法性边界

大幅增加住宅比例,是否符合上位规划?是否履行了必要的公示、听证程序?如果原权利人或周边利害关系人提出异议,调规决定可能被行政复议或诉讼推翻。

三:这一路径高度依赖地方政府的主观意愿和财政能力

不是所有地方政府都有动力、有财力去做收储。有些地方宁愿让项目烂着,也不愿承担收储的资金压力和决策风险。

四:部分项目的困境并非规划问题,而是纯粹的区位或市场问题

如果地块本身位置偏远、市场价值很低,即便调规也未必能“算得过账”。这一模式有其适用边界。

七、对烂尾项目纾困的三点启示

启示一:烂尾项目的核心瓶颈往往在“规划”,而不在“资金”

很多纾困思路聚焦于引入资金、寻找接盘方,但如果规划本身在经济上不可行,再多的钱也填不满无底洞。先诊断规划是否适应当下市场,比先找钱更重要。

启示二:政府的角色不是“兜底”,而是“重新配置”

政府收储不是为了当接盘侠,而是通过收储将土地从复杂的法律关系和不可行的规划方案中释放出来,再通过调规赋予土地新的价值逻辑,最后通过有条件出让匹配有能力的主体。这是一种资源重新配置的能力。

启示三:法律路径的清晰是纾困的前提

收储、调规、重新出让,每一步都需要清晰的法律依据和程序保障。补偿方案要经债权人表决通过,调规要符合法定程序,出让要依法依规进行。法律路径越清晰,社会资本参与的意愿就越高。

八、结语

前“深圳第一高楼”地块的复活,最大的价值不在于一个地标项目重新启动,而在于它展示了一条不被烂尾项目“绑架”的出路。

当一块地因规划过时、市场变化、开发商出险而陷入停滞,除了降价拍卖、破产清算之外,还有另一种选择:政府收储、规划调规、重新出让。

这不是完美的方案,也有争议和风险。但它至少证明了一件事:烂尾不是土地的“绝症”。只要规划能重新“算得过账”,法律路径能走得通,土地就会找到它新的开发者。

小泉律师认为:这个样本提醒我们,烂尾项目纾困,不仅是一场资金战,更是一场规划战、法律战、资源配置战。

未来,我们会看到越来越多的政府、债权人、投资人,在这条路径上寻找共识。毕竟,每一块烂尾地的背后,都是一笔被冻结的社会财富。让它们重新流动起来,才是真正的纾困之道。